안녕하세요!

오늘은 주식을 하시는

분들이라면 정말 유용한 정보를

알려드리겠습니다.

바로 ISA계좌라는 것인데요.

ISA계좌란 하나의 계좌로

다양한 금융 상품을

운용하면서 절세 혜택까지

받을 수 있는 상품이에요.

오늘은 ISA계좌의 뜻과

특징, 혜택에 대해서 자세히

다뤄보겠습니다.

저와 함께 알아보러 가시죠!

ISA에 대해 자세히 알아봅시다.

목차

- ISA 계좌 뜻

- ISA 계좌 특징, 혜택

- ISA 계좌 실전 활용 방법

- 결론

ISA계좌 뜻

먼저 ISA계좌에 대한 뜻을 알려드리겠습니다.

Individual(개인종합)

Savings(자산관리)

Account(계좌).

줄여서 ISA 라 부릅니다.

정부에서 금융 상품에

세금 혜택을 제공함으로써

사람들의 저축과 투자를 장려하려고 하죠.

저소득층과 중산층이

장기적으로 재산을 키워나갈 수

있도록 지원하고,

노후를 위한 연금을 마련하게끔

하는 것이 목적입니다.

ISA 계좌 특징, 혜택

1.

의무 가입 기간이 3년이고,

연장할 수 있어

만기는 개인마다

다를 수 있습니다.

1년에 2천만 원/3년에

6천만 원까지 넣을 수 있고,

앞으로는 연간 한도가 4천만 원으로

늘어날 예정입니다.

2.

예금/적금처럼 돈을 그냥

넣어둘 수도 있고,

주식/펀드/채권 등에

투자할 수도 있습니다.

3.

ISA 계좌 활용한 투자 수익에

대한 세금 혜택이 쏠쏠합니다.

수익의 200만 원 (서민형 400만 원)까지는

세금이 없습니다.

초과하는 부분에 대해서는

(일반 세율 15.4%가 아닌)

9.9%의 낮은 세율이 적용됩니다.

4.

일반 계좌와 다르게 수익과

손실을 합쳐 한꺼번에 정산하는

손익통산 방식을 채택합니다.

덕분에 절세 효과가 톡톡합니다.

ISA 계좌 실전 활용법

1. 일임형, 신탁형, 중개형 중 하나를 선택

-모든 금융사 통틀어 1인 1계좌만

만들 수 있습니다.

-일임형은 금융사 투자 전문가에게

위임하는 방식이며,

신탁형과 (투자)중개형은

개인이 직접 운용하는 방식이입니다.

-국내 상장 주식을 하고

싶다면 중개형, 예적금을 하고

싶다면 신탁형 선택하시면 됩니다.

-수수료를 최소화하고 싶다면 중개형,

수수료가 다소 높더라도 투자 전문

회사/전문가에게 위탁하고 싶다면

일임형, 신탁형 선택하시면 됩니다.

※ 중개형, 신탁형 모두 개인이

직접 운용하는 형태이지만,

신탁형은 금융사에 매매를 맡기는

방식이라 중개형보다 수수료가 높습니다.

-가장 많이 선택하는 것은

증권사 중개형 ISA 입니다.

2. 만기까지 꾸준히 투자

-의무 가입 기간 3년이 지나면

언제든 해지할 수 있습니다.

-연간 2천만 원까지

납입할 수 있습니다만

연간 한도를 못 채우면

다음 해로 그 한도가 이월됩니다.

(올해 2천만 원 한도 중

1천만 원만 넣었다면,

내년에는 3천만 원까지

넣을 수 있음)

3년 간 총 6천만 원까지

납입 가능합니다.

※ 올해 납입 한도가

연간 2천만 원에서 4천만 원으로,

누적 1억원에서 2억원으로

늘어날 예정입니다.

-중간에 돈을 빼고 싶다면

원금 범위 내에서만 뺄 수 있고,

해당 금액은 다시 납입할 수 없습니다.

ISA 계좌로 얻은 수익은

의무 가입 기간 끝나기 전까지

뺄 수 없습니다.

-중도에 해지한다면

소득에 대한 부분은

일반 세율이 적용되니,

ISA 절세 계좌를 활용한

의미가 사라집니다.

3. 3년 후 해지

-ISA 계좌 내에 있던 금융 상품을

모두 해지하시면 됩니다.

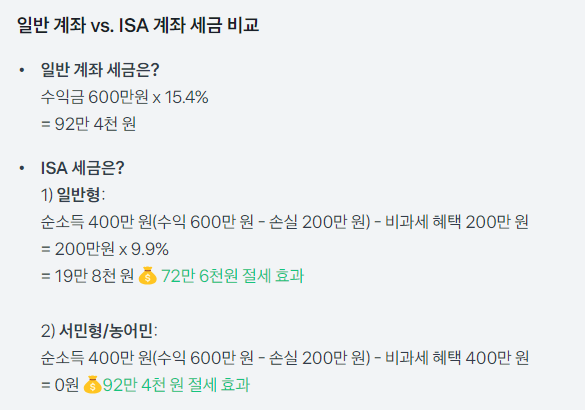

-손익통산 후 200만 원까지

비과세(서민형은 400만원)

혜택을 받습니다.

그 이상 부분은 9.9%의

낮은 금리(일반과세 세율은 15.4%)로

분리과세 혜택을 받을 수 있습니다.

※ 손익통산은 수익과 손실을

합쳐서 한꺼번에 정산하는 방식입니다.

펀드에서 600만 원 수익,

국내 주식에서 200만 원 손실일 경우,

일반 계좌에선 펀드 600만 원 수익에

대한 세금을 매기고,

국내 주식 200만 원 손실에

대한 세금은 매기지 않습니다.

.ISA 계좌에서는 ‘손익통산’을 해주기

때문에 순소득 400만 원에

대한 세금을 매기게 됩니다.

※ 서민형 가입 요건은

직전 연도 총 급여 5천만 원

이하 근로자 또는

종합소득금액 3,800만 원

이하 사업자입니다.

※ 비과세 혜택이 200만 원에서

500만 원(서민형은 400만 원에서

1천만 원)으로 늘어날 예정입니다.

-해지 후 60일 이내에

연금저축 계좌 혹은 IRP 같은

연금 계좌로 보내면,

10% 금액(최대 300만 원)만큼

세액공제 추가로 받을 수 있습니다.

4. ISA 재가입 후 1.부터 다시 반복

-3년 만기 후 다시 ISA 가입해서,

납입 한도와 세제 혜택을

새롭게 받는 게 유리합니다.

결론

오늘을 ISA 계좌에 대해서

알아보았습니다.

ISA 계좌는 비과세 혜택을

통해 개인의 재산 증식을

도울 수 있는 유용한 금융 상품입니다.

다양한 금융 상품을

한 계좌에서 운용할 수 있어

유연성이 높으며,

장기적인 재산 증식 목표를 가진

투자자들에게 적합합니다.

이번 글이 ISA 계좌에 대한

이해를 돕는 데 도움이 되길 바랍니다.

'주식 · 경제 · 경영' 카테고리의 다른 글

| 경제 상식 용어 GDP 뜻 (0) | 2024.07.26 |

|---|---|

| 모르면 손해보는 주식 세금 공부 (0) | 2024.07.25 |

| 경제 상식 파레토의 법칙 (2) | 2024.07.23 |

| 국내 주식 코스피 순위 TOP10 (3) | 2024.07.22 |

| 국내 주식 코스닥 순위 TOP10 (5) | 2024.07.20 |